Últimas sentencias

contra tarjetas revolving

Después de las recientes sentencias del Tribunal Supremo de enero de 2025, se consolidan los criterios para reclamar las tarjetas revolving por falta de transparencia en la contratación.

Si tienes una tarjeta revolving que te ofrecieron en un centro comercial, gasolinera o grandes almacenes, tienes que saber que es muy posible que tu tarjeta se pueda reclamar por falta de transparencia.

Estos contratos de crédito se caracterizan por tener excesivos intereses remuneratorios, pudiéndose considerar en algunos casos, usurarios y poco transparentes.

A continuación podrás consultar nuestra base de datos de sentencias contra tarjetas revolving.

Falta de transparencia. otro motivo para reclamar tu tarjeta de crédito

En los últimos años, las sentencias revolving han sido un tema candente en el ámbito legal debido sobre todo a la usura. No obstante no podemos olvidar que la falta de transparencia por parte de las entidades financieras también es motivo de peso para reclamar. Es decir, podemos reclamar un contrato por falta de transparencia, independientemente del carácter usurario del interés.

Además las recientes sentencias del Tribunal Supremo de enero de 2025 avalan este tipo de reclamaciones dando la razón a los consumidores que contrataron estas tarjetas en centros comerciales, gasolineras o incluso online, sin recibir la información adecuada sobre este tipo de crédito y sus consecuencias.

Artículo 1 de la Ley de la Usura

“Será nulo todo contrato de préstamo en el que se estipule un interés notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso o en condiciones tales que resulte aquél leonino, habiendo motivos para estimar que ha sido aceptado por el prestatario a causa de su situación angustiosa, de su inexperiencia o de lo limitado de sus facultades mentales”.

Artículo 3 de la Ley de la Usura:

“El prestatario sólo estará obligado a entregar al prestamista la cantidad que efectivamente le fue prestada”.

La sentencia favoreció «a cualquier consumidor que tuviera una tarjeta de crédito revolving advertir de la posibilidad de reclamar el posible carácter usurario de su contrato».

Tras años de incertidumbre, el Tribunal Supremo ha vinculado definitivamente la TAE del contrato con el índice TEDR del Banco de España con un diferencial de 6,3 puntos.

Puedes consultar las tablas del Banco de España con el diferencial ya aplicado, haciendo click en este enlace. Si la TAE de tu producto supera la indicada en estas tablas, la reclamación por usura de tu producto, será viable.

Dependiendo del tipo de tarjeta contratado y de la entidad, puede que la TAE establecida sea inferior al mínimo para reclamar. En estos casos, hay que valorar la posibilidad de reclamar por falta de transparencia en la contratación.

«En enero de 2025 el Tribunal Supremo dicta dos sentencias clave fijando criterios para anular las tarjetas revolving por falta de transparencia.»

El Tribunal Supremo ha dictado dos sentencias (30 de enero de 2025) que fijan criterios para anular contratos de tarjetas revolving por falta de transparencia, exigiendo a las entidades financieras brindar información clara antes de su firma, especialmente en compras en centros comerciales.

PREGUNTAS FRECUENTES

¿Qué dice el Tribunal Supremo sobre las tarjetas revolving?

El Tribunal Supremo ha dictado dos nuevas sentencias, fechadas el 30 de enero de 2025, que establecen criterios claros para anular los contratos de tarjetas revolving por falta de transparencia. Estas resoluciones refuerzan la obligación de las entidades financieras de proporcionar información completa y comprensible antes de la formalización del contrato, especialmente en los casos en los que la tarjeta se contrata en centros comerciales en el mismo momento de la compra.

Este fallo se suma al criterio establecido el 15 de febrero de 2023, cuando el Tribunal Supremo intentó poner fin a la litigiosidad en torno a las tarjetas revolving. En esa sentencia, se vinculó el tipo de interés de estos productos a las tablas del Banco de España (TEDR), considerando usurarios aquellos que superaran en 6,3 puntos los valores de referencia. Este cambio benefició a las entidades bancarias, limitando las reclamaciones de los consumidores y permitiendo que muchas de las TAEs que antes se consideraban usurarias dejaran de serlo.

Las nuevas sentencias de 2025 amplían el marco de protección para los afectados, ya que, además del control sobre los intereses abusivos, ahora se reconoce la falta de transparencia en la contratación como una causa para la anulación del contrato. Esto supone un avance importante para quienes se vieron atrapados en deudas con estos productos financieros sin haber recibido la información adecuada en el momento de la contratación.

¿Qué interés se considera abusivo en una tarjeta revolving?

Para determinar la nulidad del contrato de una tarjeta revolving, es importante verificar si existe una clara existencia de usura. Según las tablas del Banco de España, si el interés supera en seis puntos los índices marcados, se considera un producto con intereses abusivos.

Si tienes dificultades para interpretar las tablas del banco, puedes consultar las tablas que ofrecemos en nuestra página web. Es fundamental estar informado y proteger tus derechos como consumidor.

¿Es necesario que una tarjeta tenga usura para que se pueda reclamar?

Las recientes sentencias del Tribunal Supremo (30 de enero de 2025) han establecido que, además de la usura, la falta de transparencia en la contratación de las tarjetas revolving es un motivo válido para anular el contrato. Esto significa que, aunque el tipo de interés no supere el umbral de usura (actualmente definido como 6,3 puntos sobre el TEDR del Banco de España), si la entidad financiera no proporcionó información clara y comprensible sobre el producto en el momento de la contratación, el contrato puede ser declarado nulo.

En muchos casos, estas tarjetas se han comercializado sin explicar adecuadamente sus condiciones, lo que ha llevado a los consumidores a endeudarse sin ser plenamente conscientes de los intereses que pagarían. Por ello, aunque no haya usura, aún es posible reclamar si hubo falta de transparencia.

¿Ya no se pueden reclamar las tarjetas revolving tras esta nueva sentencia?

Las tarjetas revolving, se pueden seguir reclamando tanto por usura, como por falta de transparencia en la contratación. Si bien ahora los criterios para considerar una tarjeta usuraria han cambiado y es más difícil encontrar usura en estos productos, la falta de transparencia sigue siendo el motivo principal de la declaración de nulidad de estos contratos abusivos.

Desgraciadamente, los bancos llevan años vendiendo contratos que no superan el doble control de transparencia. Contratos en los que añaden gastos y comisiones que en realidad tienen que formar parte de la TAE. incluso contratos que se venden en centros comerciales y cadenas de tiendas sin informar debidamente a los usuarios de las consecuencias y desventajas de contratar uno de estos productos revolving.

Ya no tengo la tarjeta ¿Puedo reclamar igual?

Sí, puedes reclamar aunque ya no tengas la tarjeta.

El hecho de que la tarjeta haya sido cancelada no impide que puedas reclamar si hubo usura en los intereses o falta de transparencia en la contratación. Las recientes sentencias del Tribunal Supremo (30 de enero de 2025) han reforzado el derecho de los consumidores a impugnar estos contratos incluso después de haberlos cerrado, siempre que puedan demostrar que no recibieron información clara y comprensible sobre el funcionamiento del crédito revolving.

Además, si pagaste intereses abusivos o te cobraron de manera indebida, podrías recuperar lo pagado de más. Para ello, es importante disponer del contrato de la tarjeta y los extractos bancarios, aunque en muchos casos se pueden solicitar a la entidad financiera.

Últimas sentencias (anonimizadas)

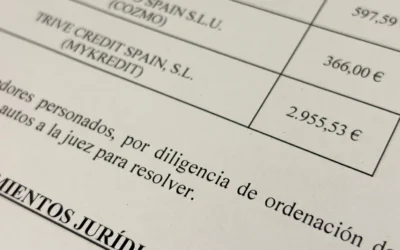

Un matrimonio cancela más de 51.000 euros de deuda en Ourense con la Ley Segunda Oportunidad

En Reclamaciones Zero hemos alcanzado un nuevo hito judicial en la ciudad de Ourense. Un matrimonio local ha conseguido el beneficio de la exoneración del pasivo insatisfecho (EPI),...

Segunda Oportunidad en Asturias: exoneración concedida en Gijón

Buenas noticias en Asturias. El Juzgado de lo Mercantil nº 3 de Oviedo (sede en Gijón) ha reconocido el derecho a la exoneración del pasivo insatisfecho (EPI) a una deudora y, en la misma...

Segunda Oportunidad en Madrid: el Juzgado concede la exoneración definitiva y concluye el concurso

El Juzgado de lo Mercantil nº 13 de Madrid ha reconocido el derecho a la exoneración del pasivo insatisfecho (EPI) a una persona deudora y, en la misma resolución, ha declarado la...

Segunda Oportunidad en Toledo: exoneración de deudas

Buenas noticias para quienes buscan empezar de cero en Toledo. El Juzgado de lo Mercantil nº 1 de Toledo ha concedido la exoneración del pasivo insatisfecho (EPI) y, en la misma...

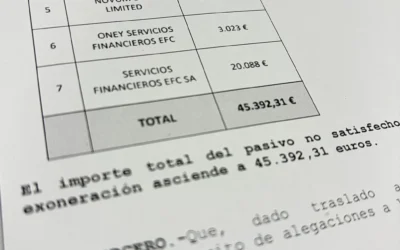

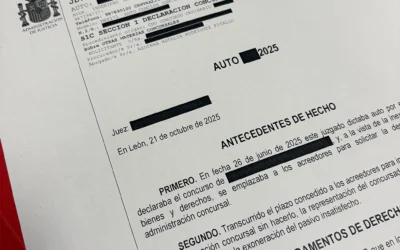

Segunda Oportunidad en León: el Juzgado concede la exoneración definitiva de deudas

Buenas noticias en León. El Juzgado de Primera Instancia nº 8 y Mercantil de León ha otorgado la exoneración del pasivo insatisfecho a una persona deudora y, en la misma resolución, ha...

Segunda Oportunidad en Girona: el Juzgado concede la exoneración definitiva de deudas

Buenas noticias para las familias de Girona. El Juzgado de lo Mercantil nº 1 de Girona ha concedido la exoneración definitiva del pasivo insatisfecho (la llamada “Segunda Oportunidad”) en...

C/ Plaza de Santo Domingo nº 4 - León - España

Rellena este formulario y contactaremos contigo

Anulamos las tarjetas de crédito y préstamos rápidos con intereses de usura

Reclamamos en tu nombre los intereses cobrados indebidamente por este tipo de productos. Si estás pagando una tarjeta o un préstamo rápido que «nunca» termina, podemos ayudarte.

¿Estás incluid@ indebidamente en un fichero de morosos?

Si tienes una deuda incierta, discutida o judicializada, probablemente estés indebidamente incluíd@ en uno de estos ficheros. En este caso, tendrás derecho a una indemnización por daños perjuicios.