El 7 de octubre de 2015, nuestro cliente formalizó un contrato de crédito al consumo tipo «revolving» con Caixabank. Este contrato le permitía realizar compras o retirar efectivo sin tener que liquidar el importe total al final del mes, sino que la deuda se aplazaba y se pagaba en cuotas mensuales con intereses.

En el caso específico, se aplicó un interés remuneratorio del 27,57% TAE, notablemente superior al tipo de interés medio del 21,13% TEDR para tarjetas de crédito y revolving publicado por el Banco de España en esa época. Incluso considerando las comisiones adicionales, la diferencia entre el TAE aplicado y el TEDR medio no justifica tal incremento, lo que lleva a considerar el interés como usurario o abusivo.

El Tribunal Supremo ha indicado que una diferencia entre TAE y TEDR no es significativa para determinar la usura, pero en este caso, la diferencia supera los 6 puntos porcentuales, reforzando la conclusión de que el interés es excesivo.

Además, se argumenta que la cláusula del TAE no pasa el control de transparencia, ya que no permite al titular de la tarjeta comprender claramente la carga económica que asume al utilizar el crédito, dificultando la comprensión de cuánto y cuándo deberá pagar.

Finalmente se condena a CaixaBank a devolver los intereses y cantidades que ha pagado el consumidor por encima del dinero que le prestaron.

Abogado director del procedimiento: José Carlos Gómez Fernández

Tarjetas de crédito

Si tienes, o has tenido una tarjeta de crédito de cualquier entidad financiera, puede que te hayan aplicado intereses de usura.

Extractos relevantes de la sentencia

De acuerdo con su relato fáctico, en 7 de Octubre de 2015 la demandante formalizó con la actora un contrato de crédito al consumo, por el que mediante dicho contrato-solicitud la actora concedió al demandado una línea de crédito, hasta el límite máximo autorizado, pudiendo el titular solicitar disposiciones por escrito o por teléfono o bien mediante la tarjeta de crédito a emitir por la demandada. Emitía además la actora, para atender al cumplimiento del reembolso, una serie de recibos mensuales comprensivos del principal, interés y otros gastos originados durante el periodo liquidatario correspondiente, adeudados mensualmente en la cuenta domiciliaria, donde se realizaba el abono de las disposiciones.

En el caso que nos ocupa, nos encontramos ante una operación celebrada en el año 2015 que se estipula un interés remuneratorio del 27,57% TAE, documento nº 1 de la contestación a la demanda, y que, para dichas fechas, el tipo de interés medio para las tarjetas de crédito y tarjetas revolving, según las publicaciones del Banco de España, era del 21,13% TEDR, que ya hemos visto que equivale a la TAE sin comisiones. De manera que, si a ese TEDR se le añadieran las comisiones, el tipo sería ligeramente superior y la diferencia con la TAE también ligeramente menor, con el consiguiente efecto respecto de la posibilidad de apreciar la usura.

La determinación de si el interés remuneratorio supera el control de transparencia requiere así decidir si la cláusula que establece el mismo es clara y comprensible de forma que al adherirse a la misma el prestatario pueda entender las consecuencias económicas que se derivan de la aplicación de dicho interés.

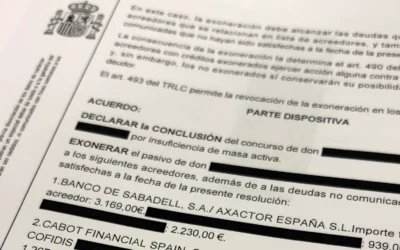

FALLO

Que DEBO ESTIMAR y ESTIMO ÍNTEGRAMENTE la demanda formulada la Procuradora de los Tribunales Doña XXXXX, en el nombre y representación de Doña XXXXX, contra la parte demandada CAIXABANK PAYMENTS & CONSUMER E.F.C.S.A, representada por el Procurador de los Tribunales Doña XXXXX y, en consecuencia DEBO DECLARAR Y DECLARO la nulidad del contrato de la cláusula o Anexo relativo a los intereses remuneratorios por falta de transparencia de fecha 5 de Junio de 2015, CONDENANDO a la demandada CAIXABANK PAYMENTS & CONSUMER E.F.C.S.A, a estar y pasar por esa declaración con los efectos legales inherentes a la misma y, CONDENANDO a CAIXABANK PAYMENTS & CONSUMER E.F.C.S.A, en virtud del artículo 1.303 del Código Civil, a “ a la devolución de los intereses y cantidades satisfechas en virtud de dicha cláusula o Anexo por la actora, debiendo la misma devolver únicamente el capital prestado, cantidades estas que se determinarán en ejecución de sentencia.

Se imponen las costas a CAIXABANK PAYMENTS & CONSUMER E.F.C.S.A.

Préstamos rápidos

¿Tienes, o has tenido uno o varios préstamos rápidos? ¡ Es muy posible que te hayan aplicado intereses de usura ! o los contratos tengan falta de transparencia.

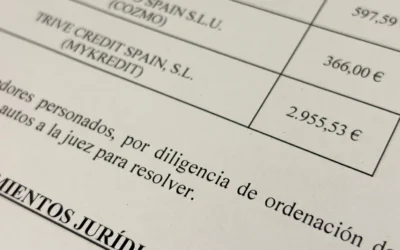

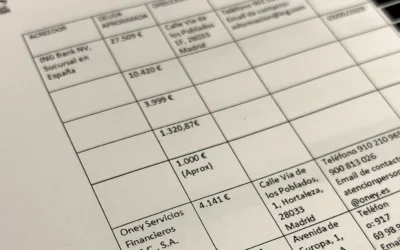

Procedimientos monitorios

Si has recibido una notificación del juzgado donde te informan del inicio de un procedimiento monitorio en tu contra, podemos ayudarte.