En el año 2004, la cliente contrató una tarjeta de crédito con Barclays Bank PIC, que posteriormente paso a ser propiedad de la entidad bancaria WiZink.

Inicialmente tenía una Tasa Anual Equivalente (TAE) del 20,90%, pero luego se incrementó hasta el 37,66%.

Durante 19 años, la cliente realizó varias transacciones con la tarjeta hasta que finalmente decidió reclamar judicialmente para solicitar su nulidad.

Para establecer si el tipo de interés es abusivo, se debe comparar con las tablas publicadas por el Banco de España.

En este caso, en la fecha de la contratación no se publicaban los datos correspondientes a las operaciones de crédito mediante tarjetas de crédito o revolving. Teniendo en cuenta que hasta junio de 2010 la información referente a estas tarjetas se incluía dentro de la relativa a las nuevas operaciones de préstamos y crédito a hogares e instituciones sin fines de lucro al servicio de los hogares correspondientes a crédito al consumo.

El juez considera que esta TAE al inicio del contrato fue más del doble de la media durante ese periodo. Fue excesiva, porque superó notablemente la tasa media del dinero.

Como resultado, el juez dictaminó que la entidad debe reembolsar cualquier cantidad pagada que exceda el capital prestado, ya que la entidad no pudo justificar la aplicación de un interés tan elevado.

Se condena al pago de las costas a WiZink.

Abogado director del procedimiento: Natalia Rodríguez Picallo

Tarjetas de crédito

Si tienes, o has tenido una tarjeta de crédito de cualquier entidad financiera, puede que te hayan aplicado intereses de usura.

Extractos relevantes de la sentencia

La parte actora expone en su demanda que su cliente suscribió en abril de 2.004, con la entidad Barclays Bank PlC un contrato de tarjeta terminada en XXXX mediante un modelo formalizado para todos sus clientes, en el que se concertaba una TAE de 20,90% (incrementado posteriormente hasta un 37,66%). La TAE contratada supone mas del doble de la media del mes de abril de 2.004 del 8,53%.

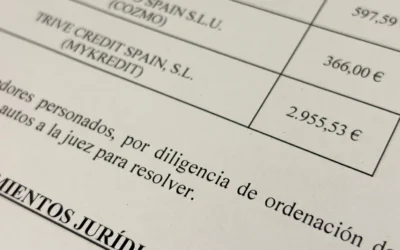

La declaración de nulidad del contrato por usura tiene como consecuencia la prevista en el artículo 3 de la ley de Usura y el actor solamente estará obligado a devolver el principal del que ha dispuesto, sin intereses ni comisiones, y si la cantidad abonada por todos los conceptos supera el importe del principal dispuesto la parte demandada deberá restituirle la diferencia. En base a lo expuesto la cuantía del procedimiento viene determinada por el importe a restituir en caso de una posible declaración de nulidad del contrato.

El índice que debe ser tomado como referencia es el tipo medio aplicado a las operaciones de crédito mediante tarjetas de crédito y revolving publicado en las estadísticas oficiales del Banco de España, con las que más específicamente comparte características la operación de crédito objeto de autos.

La nulidad del contrato por usura debe conllevar que se eliminen del contrato no sólo la cláusula de intereses, sino también aquellas otras cláusulas accesorias referidas a intereses moratorios y comisiones; quedando el prestatario sólo obligado a devolver el capital percibido.

FALLO

Que estimando la demanda interpuesta por la Procuradora Sra. XXXX en nombre y representación de D. contra WIZINK BANK S.A. representado por la Procuradora Dña. XXXX :

1º Declaro la nulidad por usuario del contrato de tarjeta de crédito revolving suscrito entre las partes con fecha mayo de 2.002 por usurario y terminada en XXXX.

2º Como consecuencia de esta declaración de nulidad la parte actora solamente está obligada a devolver el capital prestado y si las cantidades percibidas por la demandada exceden del capital deberá restituir a la actora las cantidades percibidas que excedan del capital prestado, más los intereses legales desde el momento en que se pagaron indebidamente las cantidades.

3º Procede la condena en costas de la parte demandada.

Préstamos rápidos

¿Tienes, o has tenido uno o varios préstamos rápidos? ¡ Es muy posible que te hayan aplicado intereses de usura ! o los contratos tengan falta de transparencia.

Procedimientos monitorios

Si has recibido una notificación del juzgado donde te informan del inicio de un procedimiento monitorio en tu contra, podemos ayudarte.