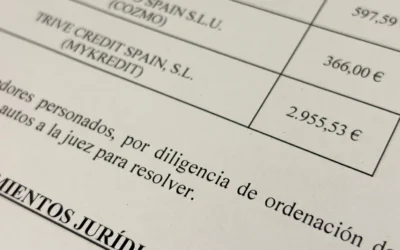

Una Sentencia dictaminada por un Juzgado de Zaragoza condena a Banco Santander a devolver 1.319,68€ a un cliente de Economía Zero, tras anular el contrato de una tarjeta de crédito.

La consumidora de Economía Zero se puso en manos de uno de nuestros abogados colaboradores especialistas en reclamaciones bancarias para intentar, en una primera fase, conseguir la devolución por la vía amistosa de todo el dinero pagado por encima del realmente prestado en una tarjeta de crédito de Banco Santander.

En la demanda se reclamaba la nulidad del contrato y las consecuencias de tal nulidad, por dos motivos, el primero de ellos era por contener intereses usurarios, y de forma subsidiaria, al tratarse de una consumidora, porque el contrato no superaba los mínimos controles de transparencia.

Dicha nulidad conlleva la devolución de todas las cantidades pagadas a lo largo de la vida de la tarjeta revolving que superen el capital realmente prestado por la entidad. En este caso concreto, la cuantía final resultante de ese cálculo ascendió a 1,319,68 € a favor de la demandante.

Finalmente la magistrada dicta sentencia favorable a todas las pretensiones de la demandante basándose en que el contrato no supera el control de inclusión, por lo que quedan anuladas todas las cláusulas y condiciones incorporadas al contrato, y en consecuencia, se declara la nulidad del contrato al no poder subsistir éste.

Abogado director del procedimiento: Daniel González Navarro

Tarjetas de crédito

Si tienes, o has tenido una tarjeta de crédito de cualquier entidad financiera, puede que te hayan aplicado intereses de usura.

Extractos relevantes de la sentencia

En el caso que nos ocupa nos encontramos ( documento nº 4 presentado por la parte actora ) ante un contrato de tarjeta de crédito . En las condiciones pactada no se establece de forma clara y transparente , el porcentaje por TAE es de un 28,14 %. Pues bien , este porcentaje no aparece expresamente señalado en las condiciones iniciales , que son las que parece ser más concretas y leíbles , antes de la minúscula letra , que le sigue , estableciéndose un TAE de un 28,14%

Partiendo de la TAE , establecida en el contrato de tarjeta de crédito , considero que, teniendo en cuenta que el interés medio de los créditos al consumo correspondientes a las tarjetas de crédito y revolving , dicho porcentaje es superior al 20%, el interés aplicado por el demandado al crédito mediante tarjeta revolving concedido a la demandante, debe de considerarse usurario por ser notablemente superior al interés normal del dinero.

FALLO

ESTIMO la demanda formulada por Dª. XXXX con procurador Sra. con letrado Sr. Daniel González Navarro y de otra como demandado Santander Consumer Finance S.A. con procurador Sr. XXXX con letrado Sr. XXXX Y en su consecuencia:

DECLARO la nulidad por usura de la relación contractual objeto de la demanda y CONDENO a la demandada a devolver a la parte demandada , la cantidad pagada por este, por todos los conceptos, que haya excedido del total del capital efectivamente prestado o dispuesto, más los intereses que correspondan.

Préstamos rápidos

¿Tienes, o has tenido uno o varios préstamos rápidos? ¡ Es muy posible que te hayan aplicado intereses de usura ! o los contratos tengan falta de transparencia.

Procedimientos monitorios

Si has recibido una notificación del juzgado donde te informan del inicio de un procedimiento monitorio en tu contra, podemos ayudarte.