Caixabank, S.A. es condenada por el Juzgado de Primera Instancia Nº 5 de Palencia a anular un contrato de tarjeta de crédito revolving con una TAE del 25,59 % por usurario.

La actora suscribió un un contrato de tarjeta de crédito, de la denominadas “revolving”, celebrado el día 28 de marzo de 2012, como consumidora, en el que se establece una TAE del 25,59%.

Asimismo, el tipo de interés aplicado en operaciones de crédito al consumo en España en la fecha de contratación del crédito (MARZO 2012) era del 9,39 %, con un TAE ponderado para todos los plazos del 9,51 % anual, por lo que el interés pactado es notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso.

Para que un préstamo pueda ser declarado usurario no es necesario que concurran todos los requisitos objetivos y subjetivos previstos en el artículo 1 de la referida Ley. Basta con que se estipule un interés notablemente superior al normal del dinero, y manifiestamente desproporcionado con las circunstancias del caso.

El porcentaje que ha de tomarse en consideración para determinar si el interés es notablemente superior al normal del dinero no es el nominal, sino la TAE, el interés con el que ha de realizarse la comparación es el normal del dinero. Para establecer lo que se considera “interés normal” puede acudirse a las estadísticas que publica el Banco de España.

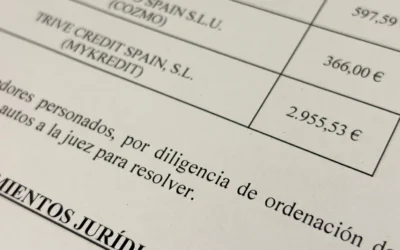

Por lo expuesto, la Magistrada Juez del caso y tras la estimación íntegra de la demanda, declarar la nulidad del contrato de tarjeta revolving suscrito entre las partes por haberse estipulado un interés usurario y condena a la entidad demandada Caixabank S.A. a la retribución a la actora de la cantidad que, tomando en cuenta el total de lo percibido, exceda del capital prestado, cantidad que suma 1.681€.

Se hace expresa condena a la demandada al pago de las costas procesales causadas por este procedimiento.

Letrado responsable del caso: Don Martí Solá Yagüe

Tarjetas de crédito

Si tienes, o has tenido una tarjeta de crédito de cualquier entidad financiera, puede que te hayan aplicado intereses de usura.

Extractos relevantes de la sentencia

Vistos por Dª. lo, Magistrada -Juez del Juzgado de Primera Instancia nº 5 de Palencia, los presentes autos de JUICIO ORDINARIO núm. 207/2020 seguidos a instancia de Dª , representada por la procuradora Sra. y asistida por el letrado Sr. Solá Yagüe, contra Caixabank Consumer Finance EFC, representada por la procuradora Sra. y asistida por la letrada Sra. XXXX, sobre nulidad contractual/nulidad de cláusulas contractuales.

Solicitándose por la parte actora, con carácter principal, la nulidad del contrato de tarjeta de crédito que se aporta, por el que se interesó, con fecha 28 de marzo de 2012, un producto denominado Tarjeta Ikea, alegando que el interés en él convenido resulta usurario, se trata de determinar, con respecto a esta acción principal, si dicho interés remuneratorio tiene tal carácter, en la medida que la parte demandada lo niega.

FALLO

ESTIMAR la demanda formulada por Dª XXXX frente a Caixabank Consumer Finance EFC, declarando nulo, al amparo de la Ley de la Represión de la Usura, el contrato de tarjeta de crédito de 28 de marzo de 2012, debiendo Dª XXXX devolver únicamente el capital recibido o dispuesto, sin obligación de abonar intereses, comisiones o gastos, con obligación para el prestamista de reintegrar los intereses, comisiones y gastos que hubiera abonado la actora, incrementado, en ambos casos, con los intereses legales desde el momento de cada percepción.

Todo ello con imposición del pago de las COSTAS PROCESALES a la parte demandada.

Préstamos rápidos

¿Tienes, o has tenido uno o varios préstamos rápidos? ¡ Es muy posible que te hayan aplicado intereses de usura ! o los contratos tengan falta de transparencia.

Procedimientos monitorios

Si has recibido una notificación del juzgado donde te informan del inicio de un procedimiento monitorio en tu contra, podemos ayudarte.